Авансовый отчет. Заполнение и образец авансового отчета Как проводить авансовые отчеты

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет - один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Обязателен ли?

Назначение авансового документа: подтверждение траты выданного перед командировкой аванса или получение после командировки израсходованных средств. Из этого следует, что составление отчета обязательно.

Правовые акты:

- Ст.252, п.1 ст.264 НК РФ: командировочные расходы – это расходы по производству и реализации, относящиеся к прочим расходам.

- Ст.313, ст.314 НК РФ: информация должна подтверждаться первичной документацией. К ним относится и отчет о командировке. Без него невозможно подтвердить произведенные расходы, в том числе выданный аванс сотруднику. Расходы принимаются к учету, согласно дате оформления отчета.

Авансовый отчет является основанием для бухгалтерии:

- перечислить денежные средства для покрытия служебных расходов;

- подтверждение финансовых расходов, при выдаче денежных средств авансом перед командировкой.

Как заполнить авансовый отчет о командировке 2019?

Отчет о командировке - это завершающий этап всей процедуры: от составления до возвращения сотрудника.

Правильно составленный отчет должен подтвердить финансовые расходы, которые, в свою очередь, влияют на налоги.

Авансовый отчет должен составлять сотрудник, направленный в командировку. После заполнения он передается в бухгалтерию для проверки.

На завершающем этапе документ подписывается руководителем. Перечисляются израсходованные средства (при отсутствии аванса) или разница при большем расходе, чем аванс.

Требования к документу

Как сделать авансовый отчет правильно, чтобы при налоговой проверке он был принят?

Отчет относится к документам строгой отчетности. Он заполняется по форме бланка №АО-1, применяется для учета денежных средств, которые были выданы командировочному лицу.

Документ составляется в одном экземпляре на бумаге или заполняется электронно.

Отметим, что в новой форме бланка, появилась только строк: расписка бухгалтера в том, что он получил от сотрудника отчет. В остальном документ не претерпел изменений.

Форма и разделы

Как правильно заполнить:

- Лицевая сторона: заполняются личные данные сотрудника, документ, подтверждающий выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер документа, наименование, суммы, документы, подтверждающие операции (графы 1-6).

Все расходы должны быть подтверждены документально. Список документов приведен далее. Их необходимо хранить и по прибытии приклеить на отдельный листок А4.

Сумма к уплате будет напрямую зависеть от предоставленных квитанций и чеков.

Образец заполнения (пример)

Пример оформления авансового отчета по командировке 2019:

Пример заполнения авансового отчета

Пример заполнения авансового отчета

Кто подписывает и согласовывает?

Каждый документ должен быть подписан лицом, его заполнившим. Только после этого возможна передача отчета в бухгалтерию. Она проверяет правильность заполнения.

Свою подпись на проведенном документе должен поставить руководитель предприятия и главный бухгалтер. Только после этого могут быть перечислены денежные средства, которые сотрудник платил самостоятельно.

Сроки сдачи

После прибытия из командировки в течение 3 суток сотрудник должен составить и подать авансовый отчет.

Сопроводительные документы

Постановление №749 от 13.10.2008г установило определенный пакет командировочных документов:

- Командировочное удостоверение установленного образца. Оформляется в каждую командировку на территории РФ. На бланке проставляется дата, печать и подпись при выбытии из организации. Принимающая сторона проставляет печать, подпись и дата въезда, аналогично при выбытии. При возвращении сотрудника бухгалтерия проставляет дату приезда.

- Чеки, квитанции, подтверждающие .

- Чеки, билеты – все расходы, связанные с проездом к месту проведения командировки и обратно (билеты на поезд, страхование жизни при проезде, чеки на платной автодороге и т.д.)

- , утвержденный руководителем.

- Другие расходы, связанные с командировкой.

Все документы должны быть заполнены соответствующим образом. При подкреплении их к авансовому отчету каждый документ приклеивается с помощью клея на лист А4.

При нарушении требований или отсутствии оригиналов документов, указанных в отчете, бухгалтерия имеет право не оплачивать произведенные сотрудником расходы. В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа.

Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов.

Наиболее часто встречающийся – кассовый чек.

Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией.

Виды документов, подтверждающие совершенные расходы:

- Кассовый чек — обязателен при налоговой проверке, подтверждает факт оплаты. При хранении чека, нужно соблюдать определенные правила. При намокании или длительном нахождении на солнце информация может исчезнуть. Такой чек невозможно будет приложить к возмещению расходов. Некоторые организации работают без кассового аппарата или на кассовом чеке пробивают только итоговую сумму. В этих случаях необходимо запросить товарный чек.

- Товарный чек – в нем указывается подробное описание хозяйственной операции, количество, цена, итоговая сумма, наименование организации, дата, подпись и должность заполнившего. В авансовый отчет прикладывается вместе с кассовым чеком. При отсутствии последнего на ТЧ должна стоять печать организации-продавца. Отметим, сумма и дата в товарном чеке должна совпадать с кассовым чеком.

- Бланки строгой отчетности . На документе обязательно должны быть указано наименование, реквизиты юр.лица, хозяйственная операция, цена, сумма, дата, должность и подпись заполнившего.

Проводки

- 71 – «расчеты с подотчетными лицами» (относиться к Активно-Пассивным счетам);

- 70 – «расчеты с персоналом по оплате труда»;

- 51 – «расчетный счет»;

- 50 – «касса»;

- 94 – «недостачи и потери предприятия».

Когда утвержден отчет, проводки выглядят следующим образом:

- При выдаче аванса: бухгалтером оформляется РКО и выдаются денежные средства. При получении сотрудник подписывает расходник. Дт71-Кт50

- При перечислении денежных средств с расчетного счета на расчетный счет сотрудника: составляется проводка Дт71-Кт51. В этом случае оформляется платежное поручение в банк. Подтверждением получения денежных средств выступает банковская выписка.

- Денежные средства выданы, необходимо закрыть сумму. Это возможно после приезда сотрудника из командировки и подтверждение расходов соответствующими документами. Проводки: Дт10-Кт71 – покупка материалов, Дт41-Кт71 – покупка товаров, Дт20-Кт71, Дт26-Кт71, Дт44-Кт71 – торговая или производственная деятельность предприятия.

- Когда сумма израсходованных средств больше выданных, составляется обратная исходной проводке и деньги возвращаются в кассу. Оформляется ПКО: Дт50-Кт71 или Дт51-Кт71 (на расчетный счет).

- При недостаточности аванса на командировку, деньги перечисляются сотруднику из кассы. Оформляется РКО: Дт71-Кт50 или Дт71-Кт51 (с расчетного счета).

- В случае, когда сотрудник потерял чеки или израсходовал деньги на личные цели, которые не связаны с командировкой, составляется следующая проводка: Дт94-Кт71 – денежные средства с подотчётного лица списываются в недостачи предприятия. Дт70-Кт94 – сумма из недостач должна быть вычтена из заработной платы сотрудника, который не смог отчитаться о выданном авансе.

Нюансы составления при командировке за границу

Оформление сотрудника в процедура несколько сложнее, чем по России.

Основные расходы при командировке за границу:

- . Размер устанавливается организацией самостоятельно и фиксируется на локальных актах. Сумма до 2500 руб./день не облагается налогом на доходы физ.лиц. поэтому организации обычно останавливаются на этой сумме. До пересечении границы с зарубежной страной и по возвращении обратно, их размер равен максимально возможной на территории РФ. Рекомендации: при определении расходов ориентируйтесь на прожиточный минимум принимающей страны.

- Расходы на проезд – оплата к месту назначения оплачивается отдельно. Проезд по городу на такси, автобусе – иногда учитываются в командировочных расходах.

- Расходы на проживание – гостиница, отель. Любые расходы должны быть подкреплены квитанциями, счетами, чеками.

- Оформление загранпаспорта и визы — расходы на гос.пошлину, консультации специалистов можно списать на командировочные расходы.

- Прочие расходы: сборы и пошлины, транзит транспортного средства.

Зарубежная командировка оформляется аналогично служебной поездке по России. Издается приказ о направлении сотрудника в командировку. В нем указывается номер и дата приказа, фамилия имя отчество сотрудника, должность, место назначения (со страной), цель командировки.

Командировочное удостоверение не оформляется. Дата отправления и прибытия фиксируются в загранпаспорте. По приезду сотрудник оформляет авансовый отчет и прикрепляет документы, подтверждающие расходы. Излишние денежные средства возвращаются на расчетный счет в организацию. При перерасходе – бухгалтерия выдает их сотруднику.

Таким образом, мы рассмотрели, как оформить авансовый отчет. Он оформляется после каждой командировки, сопровождаемой расходами.

Сотрудник должен составить его в течение 3 дней после возвращения. Бухгалтерия проверяет правильность оформления и передает на согласование руководителю. После подписи директора сотруднику перечисляют денежные средства, если расход превысил аванс.

Если аванс был больше расхода, сотрудник должен вернуть их в кассу предприятия. При его нежелании, бухгалтерия в принудительном порядке списывает ее из заработной платы.

Авансовый отчет – это документ, который подтверждает расход средств, связанных с осуществлением деятельности юридического лица и выданных в качестве аванса.

В авансовом отчете лицо, получившее денежные средства (независимо от цели), указывает:

сумму, полученную под отчет;

фактически произведенные расходы;

остаток либо перерасход денег.

Причем к отчету должны быть приложены документы, подтверждающие соответствующие траты.

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет".

Однако с 2013 года она не является обязательной к применению, поэтому организация может разработать собственную форму учитывая требования к обязательным реквизитам в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее по тексту - Закон о бухучете).

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

Нормативные акты, регулирующие порядок составления и сдачи авансового отчета

Порядок составления и сдачи авансового отчета установлен Указанием Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У).

Часть норм также содержится в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение о командировках).

Кто должен составлять авансовый отчет

В соответствии с абз. 2 п. 6.3 Указания N 3210-У авансовый отчет должно заполнить и сдать в бухгалтерию подотчетное лицо, которому наличные денежные средства ранее были выданы под отчет:

в первую очередь – работники организации;

физические лица-внештатные сотрудники, заключившие с компанией гражданско-правовые договоры (например, договор оказания услуг или подрядный договор).

Согласно письму Банка России от 02.10.2014 N 29-Р-Р-6/7859 при заполнении авансового отчета они приравниваются к работникам компании.

В связи с этим и выдача денег под отчет, и окончательный расчет с ними осуществляются в таком же порядке, что и со штатными сотрудниками.

Список лиц, имеющих право получать денежные средства под отчет

При этом список лиц, имеющих право получить деньги под отчет, компания утверждать не обязана.

Однако организация может прописать их в локальном нормативном акте (ЛНА): это может быть как отдельный документ-инструкция по составлению авансового отчета, так и раздел в положении о документообороте в организации.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

после дня истечения срока, на который выданы деньги под отчет;

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Ситуация 1:

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Ситуация 2:

Допустим, деньги были выданы на .

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Заявление работника о выдаче денег под отчет

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз. 1 п. 6.3 Указания N 3210-У).

Таким образом, в заявлении работника о выдаче денег под отчет:

подотчетное лицо указывает сумму наличных денег и срок, на который они требуются;

а резолюция руководителя подтверждает запрос работника либо корректирует его.

Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Отметим, что форма заявления не предусмотрена нормативным актом и потому заявление составляется произвольно (с отражением всех необходимых сведений) либо утверждается в ЛНА компании.

В заявлении также еще должна содержаться информация об отсутствии задолженности за подотчетным лицом.

Это обязательное требование к подотчетному лицу: выдача наличных денег под отчет проводится при условии полного погашения с его стороны задолженности по ранее полученной под отчет сумме наличных денег (абз. 3 п. 6.3 Указания N 3210-У).

Таким образом, если сотрудник еще не отчитался по выданному ранее авансу, выдать ему новый нельзя.

Срок проверки, утверждения авансового отчета и окончательного расчета с работником организации

Авансовый отчет передается в бухгалтерию, где он проверяется, далее его утверждает руководитель организации и производится окончательный денежный расчет с работником организации в срок, установленный в ЛНА или приказом.

Срок, в течение которого проверяется и утверждается авансовый отчет, а также проходит окончательный расчет, устанавливается руководителем (абз. 2 п. 6.3 Указания N 3210-У).

При окончательном расчете с работником сотрудник или возвращает неизрасходованную часть денег или наоборот: ему выплачивают сумму перерасхода, если пришлось потратить больше запланированного и руководство это уже утвердило.

Бухгалтерские проводки по авансовому отчету

Работник, получивший деньги под отчет, должен представить авансовый отчет о потраченных суммах (форма N АО-1).

Неизрасходованные деньги, т.е. остаток по авансовому отчету, работник возвращает в кассу.

Если денег потрачено больше, чем выдано, перерасход с согласия руководителя возмещается работнику.

В бухучете эти операции отражаются так:

|

Проводка |

Операция |

|

На дату выдачи денег под отчет |

|

|

Работнику выданы деньги под отчет |

|

|

На дату утверждения авансового отчета |

|

|

Приняты к учету товары (работы, услуги), оплаченные подотчетником. Например, канцтовары, услуги нотариуса, командировочные расходы |

|

|

От работника получен остаток неизрасходованных подотчетных денег |

|

|

Работнику возвращен перерасход по авансовому отчету |

|

|

Расчеты с использованием пластиковой карты |

|

|

Работнику выделены денежные средства для их расходования по корпоративной карте |

|

|

Сняты работником деньги с корпоративной карты (работнику выданы денежные средства под отчет) |

|

|

Отражено списание наличных денег со специального счета, не подтвержденное первичными документами |

|

|

Внесены работником наличные денежные средства для возмещения расходов |

|

|

Удержана из заработной платы работника денежная сумма, потраченная по корпоративной карте в личных целях |

|

В определенных случаях подотчетные деньги можно удержать из зарплаты работника. Проводки будут такие:

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Авансовый отчет: подробности для бухгалтера

- Осуществляем контроль расчетов с подотчетными лицами

В наличии приложенных к авансовому отчету документов, подтверждающих произведенные расходы... авансовых отчетов и приложенных к ним документов. Следует убедиться, что авансовый отчет...) авансовый отчет с подтверждающими документами. Установление учреждением срока для представления авансового отчета, ... подотчетного лица предполагает представление авансового отчета с приложением документов, подтверждающих... служебной командировки работник представляет авансовый отчет и железнодорожные билеты, согласно...

- К чему приведет невозврат аванса, выданного перед командировкой?

Срок относится только к представлению авансового отчета, поскольку об окончательном расчете... – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или... руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный... представленного работником в установленном порядке авансового отчета исходя из фактического времени... денежные средства, по которым авансовый отчет работник своевременно не представил, ...

- Налоговый учет расходов на зарубежную командировку

На командировочные расходы. К авансовому отчету прилагаются документы о найме жилого... сведению: Если прилагаемые к авансовому отчету оправдательные документы составлены на иностранном... реквизитов, а сотруднику к авансовому отчету нужно приложить документы, подтверждающие... командировками, будет день утверждения авансового отчета (п. 3 ПБУ 3 ... будут учитываться на дату утверждения авансового отчета. Если сотрудник не представил... Отражены командировочные расходы согласно авансовому отчету (900 евро x 70 ...

- Расчеты с подотчетными лицами с использованием карты «Мир»

По которым наступил срок представления авансового отчета (ф. 0504505) (п. 214 ... сумм на банковскую карту. Авансовый отчет также надо составить подотчетному лицу... расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке... в отчете. На оборотной стороне авансового отчета графы 7 – 10, содержащие... указанием даты их получения. Авансовый отчет утверждается руководителем учреждения или лицом... через банкомат. На основании авансового отчета канцелярские товары приняты к учету...

- Подготовка к составлению годовой бухгалтерской отчетности

На командировку); на правильность оформления авансовых отчетов (ф. 0504505), приложенных к журналу... граф и строк авансового отчета, а также приложения к авансовому отчету (ф. 0504505), документов...); на соответствие документов, приложенных к авансовому отчету (ф. 0504505), записям, отраженным на... обратной стороне авансового отчета (ф. 0504505); на соблюдение сроков оформления авансовых отчетов (ф. 0504505 ... месяц, например в марте, а авансовый отчет составлен и представлен в бухгалтерию...

- Суточные - 2017 в разрезе налогов

Сверхнормативных суточных является день утверждения авансового отчета. А значит, суточные, которые... календарном месяце, в котором утвержден авансовый отчет работника. Напомним, что по... трех рабочих дней представить авансовый отчет об израсходованных в связи... день месяца, в котором утвержден авансовый отчет. А удержание исчисленного налога... Признают их на дату утверждения авансового отчета. Это правило действует как... к учету на дату утверждения авансового отчета руководителем компании. Пример В...

- Возмещение расходов работника, не согласованных с работодателем

Согласия руководителя головной организации, все авансовые отчеты с платежными документами и служебными... истца в интересах работодателя, поскольку: авансовые отчеты содержали служебные записки, платежные документы... как с директором филиала организации авансовые отчеты, подтверждающие задолженность работодателя, в... истца о взыскании задолженности по авансовым отчетам как неосновательного обогащения в... представленные в подтверждение произведенных расходов авансовые отчеты не признаны судом надлежащими и...

- Расходы на командировку при УСН: особенности их признания

... » сможет только на дату утверждения авансового отчета работника руководителем организации в части... момент начала командировки неправомерно, поскольку авансовый отчет предоставляется только после ее окончания... т. д.) и подтвержден документально (авансовым отчетом с приложением подтверждающих документов). Перед... командировочные расходы на дату утверждения авансового отчета работника руководителем компании, то есть... в служебных командировках, а также авансовые отчеты в общеустановленном порядке. В части...

- Порядок расчетов с подотчетными лицами на предприятиях в 2019 году

Отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или... руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем... . Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

На отчетную дату не представлен авансовый отчет. Аналогичная ситуация наблюдается с займами...

- Простой учет командировок в «1С:Бухгалтерия 3.0»

С подотчетным лицом и оформлялись авансовым отчетом. При этом приобретение билетов... «СМАРТВЭЙ», что упрощает ведение документооборота. Авансовый отчет по командировки предусматривает простой сценарий... изменить. Основные расходы в авансовом отчете заполняются автоматически при взаимодействии с... умолчанию » необходимо выбрать документ « Авансовый отчет по командировке »). Несмотря на данные... также использовать «классический вариант» авансового отчета, где помимо командировочных расходов отражаются...

- Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек?

Будет являться утвержденный руководителем организации авансовый отчет с приложенным к нему кассовым... первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов... , на наш взгляд, может выступать авансовый отчет. Так, на основании пп. 6 ... бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который... будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона...

- О расчетах со спортсменами, тренерами, судьями и не только

Расходов, произведенных обозначенными лицами, оформляется авансовый отчет с приложением подтверждающих документов. При... продуктов питания (при безналичной оплате); авансовый отчет (при расчете через подотчетное лицо... 208 96 000 15 000 Авансовый отчет, ведомость выдачи суточных Приняты к... 208 12 000 1 500 Авансовый отчет Приняты к учету расходы на... 208 96 000 20 000 Авансовый отчет, чек (товарная накладная), ведомость выдачи...

- Вопросы о разъездном характере работы

Расходам осуществляется после представления сотрудником авансового отчета с приложением подтверждающих расходы документов... разъездами, возмещаются работникам на основании авансовых отчетов и подтверждающих документов: проездных... после поездки работник должен представить авансовый отчет? Согласно Постановлению Правительства РФ... (при их отсутствии – руководителю) авансовый отчет в срок, не превышающий трех... отпуска или больничного. К авансовому отчету работник должен приложить подлинники документов...

- Нарушения в области ведения бухгалтерского (бюджетного) учета

Нему, можно назвать срок представления авансового отчета по расходам, связанным с приобретением... выдачи представить в бухгалтерию учреждения авансовый отчет об израсходованных суммах и произвести... лицами) было установлено, что такие авансовые отчеты представляются в бухгалтерию учреждения не...

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T12:30:37+00:00По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание - по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Почему я сказал активов ? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ "Выдача наличных"):

В виде операции указываем "Выдача подотчетному лицу":

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом "Списание с расчетного счета":

Также не забываем указать в виде операции "Перечисление подотчетному лицу":

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ "Выдача денежных документов":

А на закладке "Денежные документы" указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации - лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку - то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты...)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ "Авансовый отчет":

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку "Авансы":

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку "Товары" (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку "Оплата"(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки "Прочее".

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках "Товары" и "Прочее" присутствует галка "СФ", если её поставить, то по этой строке введётся Счёт-фактура полученная.

Подотчетные денежные суммы, переводы или документы проводятся в бухгалтерском учете разными способами . Тип авансовой проводки может зависеть от того, на какие цели были выданы активы сотруднику, а также от разновидности деятельности самой компании.

Для решения задач, поставленных руководством предприятия, некоторым сотрудникам могут выдаваться подотчетные активы, к которым относят:

Для решения задач, поставленных руководством предприятия, некоторым сотрудникам могут выдаваться подотчетные активы, к которым относят:

- денежные суммы;

- безналичные средства, перечисляемые на банковский счет или карту;

- денежную документацию.

Работники, получившие активы, обязаны предоставить в бухгалтерию , в котором будет прописано, на какие цели и в каком размере ушли средства. Впоследствии документ проверяется бухгалтером и вносится в бухгалтерский учет предприятия по определенной схеме .

Согласно законодательству, получать подотчет могут штатные и внештатные сотрудники, а также сторонние лица, если это прописано в документах по учетной политике.

Как правильно вести

Учет по подотчетам ведется по счету 71 , согласно которому выдача средств записывается в дебет (Дт), а списание – в кредит (Кт).

Бухгалтерские проводки должны оформляться по каждой операции с активами . Например, компания выдала 10000 сотруднику на приобретение гладильного оборудования, вот как выглядела бы документация:

Существуют другие типы проводок – их выбор формируется исходя из вида операций с подотчетом и целями, на которые он направлен.

Получение сотрудником средств из кассы компании: Дт 71 Кт 50, основание – расходно-кассовый ордер.

Зачисление денег из кассы компании на банковский счет или карту сотрудника: Дт 71 Кт 51, 52 или 55, основание – .

Выдача проездной документации командированному работнику: Дт 71 Кт 50-3.

Возврат средств, не израсходованных работником: Дт 50, 51, 52 или 55, основание – АО сотрудника, приходно-кассовый ордер на оставшуюся сумму, банковская выписка.

Возмещение работнику личных средств, потраченных на покупку материальных объектов для компании: Дт 08, или 15, Кт 71, основание – авансовый отчет и акт приемки.

Расходы компании на командировку сотрудника: Дт 20, 23, 25, 26, 29 или 44 Кт 71, основание – АО, документы, подтверждающие расходы (чеки, квитанции и т.д.).

Начисление НДС (налога на добавленную стоимость) по АО: Дт 19 Кт 71, основание – АО и счёт.

Выдача перерасхода сотруднику: Дт 71 Кт 50 или 51, основание – расчетно-кассовый ордер (РКО) и платёжное поручение.

Отдельно должны учитываться суммы, которые не были вовремя возвращены сотрудником. Это делается проводкой по удержанию нужного объема денежной массы с зарплаты работника. Это фиксируется по дебету 70 и кредиту 73, а основанием является зарплатная ведомость.

Срок сдачи и предоставления

Все сроки по сдаче авансовых отчетов должны обговариваться с работодателем еще до выдачи средств из кассы компании. В заявлении на имя руководителя подотчетный сотрудник должен указать :

- цель, ради которой берутся активы;

- количество денег, оформляемых в подотчет;

- срок сдачи авансового отчета.

Благодаря этим важным моментам работодатель сможет быстро определить срок сдачи АО, а бухгалтер легко сделает нужную проводку.

Благодаря этим важным моментам работодатель сможет быстро определить срок сдачи АО, а бухгалтер легко сделает нужную проводку.

Сотрудники, получившие средства от компании, обязаны сдать авансовый отчет в течение 3 дней после завершения срока, указанного в документе о выдаче активов. Если же подотчет оформлялся на время длительного отсутствия человека на рабочем месте (из-за командировки, отпуска, больничного и т.д.), то авансовый отчет (АО) предоставляется не позднее чем через 3 дня после возвращения.

Утверждение

В момент подачи документов в бухгалтерию сотрудник, взявший активы под отчет, должен написать расписку . В ней указывается, что все необходимое он сдал и отчет был принят к проверке. В расписке должны поставить свою подпись:

- подотчетный сотрудник;

- руководитель компании;

- главный бухгалтер;

- ответственный сотрудник.

После проведенной работы по проверке бухгалтер утверждает пакет документов у руководителя, получает его подпись.

Хранение

После того как полученный отчет проверен бухгалтером компании и оформлен подходящими проводками, возвращены или удержаны суммы остатка, документ направляется в хранение .

Согласно статьям Налогового кодекса РФ, авансовые отчеты в коммерческих или негосударственных предприятиях хранятся разное время по типам бумаг:

- 4 года – срок хранения для бухгалтерских и налоговых отчетов, заявлений, авансовых отчетов, с которых начисляются налоги;

- 10 лет – срок для первичной документации, в которой расходы из-за полученных убытков переносятся на ближайшие периоды;

- 5 лет – для первичных авансовых отчетов.

В государственных организациях эти типы документов должны хранятся не менее 5-ти лет.

На этапе проверки поданного авансового отчета бухгалтер может выяснить, что сотрудник истратил большее количество средств, чем те, что были выданы компанией. В таком случае предприятие обязано вернуть разницу работнику.

Перерасходом можно назвать:

- ситуацию, когда сотрудник полностью выполнил задачи, поставленные руководством при выдаче подотчетных активов, а средств при этом было потрачено больше;

- ситуацию, когда работник предъявил доказательства личных трат – чеки, квитанции, оплаченные им гарантийные талоны и т.д.

Учет перерасхода ведется за счет оформления расходно-кассового ордера (по форме КО-2) на сумму, равную возмещению личных трат сотрудника. Средства выдаются из кассы компании и при этом не облагаются налогом, взносами на страхование и пенсионные цели.

Правила ведения АО

Алгоритм работы с АО условно делится на 12 простых шагов :

- Подача заявления сотрудника на получение подотчетных активов.

- Выдача средств из кассы компании.

- Направление полученных работником средств на цели, указанные в заявлении.

- Заполнение бланка авансового отчета по форме АО-1 (общий для всех категорий предприятий).

- Прикрепление к АО бумаг, подтверждающих перерасход сотрудника.

- Оформление расписки о подаче всех необходимых документов в бухгалтерию.

- Старт проверки АО в бухгалтерии.

- Выявление корректности заполнения бланка, отсутствия в нем помарок, исправлений, сторонних подписей.

- Оформление всех необходимых бухгалтерских проводок.

- Подтверждение законности предоставленных чеков или квитанций-доказательств перерасхода.

- Завершение проверки АО, подача документов на утверждение руководству.

- Отправка АО на хранение.

Наличие в документе каких-либо помарок и исправлений обязывает бухгалтера не принимать его к рассмотрению. Соответственно, сумма, отраженная в нем, автоматически считается неподтвержденной в расходе и удерживается из объема зарплаты подотчетного сотрудника. Именно поэтому внимательно следует относиться к заполнению бланка со стороны работника и к скрупулезной проверке со стороны бухгалтера.

Выводы

Авансовый отчет – один из немногих документов, который не меняет свое назначение и форму на протяжении многих лет. Поэтому практика государственных и негосударственных компаний доказывает его важность при работе с любыми денежными активами из кассы. Это единственный документ , подтверждающий целевое расходование средств сотрудником, а значит, и доказывающий его законное поведение.

При начале оформления подотчетных средств и при завершении бухгалтерской проверки, руководитель должен внимательно просматривать все документы, поскольку именно за ним остается право уменьшения или увеличения срока предоставления АО для конкретного работника. Также его подпись на пакете бумаг в момент утверждения автоматически доказывает, что все спорные и конфликтные ситуации с остатком активов решены и никаких претензий стороны друг к другу не имеют.

Все нюансы составления авансового отчета в программе 1С представлены ниже.

Авансовый отчет от подотчетного лица оформляют , который можно найти в разделе Банк и касса – Касса – Авансовые отчеты .

В шапке документа нужно указать:

- от - дата составление авансового отчета;

- Подотчетное лицо - физическое лицо, которое предоставило авансовый отчет.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы .

Заполнить данную вкладку можно только подбором документов по кнопке Добавить . Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу , например, если или приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лиц у , если .

- Списание с расчетного счета вид операции Перечисление подотчетному лицу , если .

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 - 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары .

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет .

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Авансовый отчет СФ . При проведении документа Авансовый отче т Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС .

В результате проведения документа Авансовый отче т

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через , когда они поступят в организацию. На в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата .

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего - 4 200 руб.

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% - 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% - 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие .

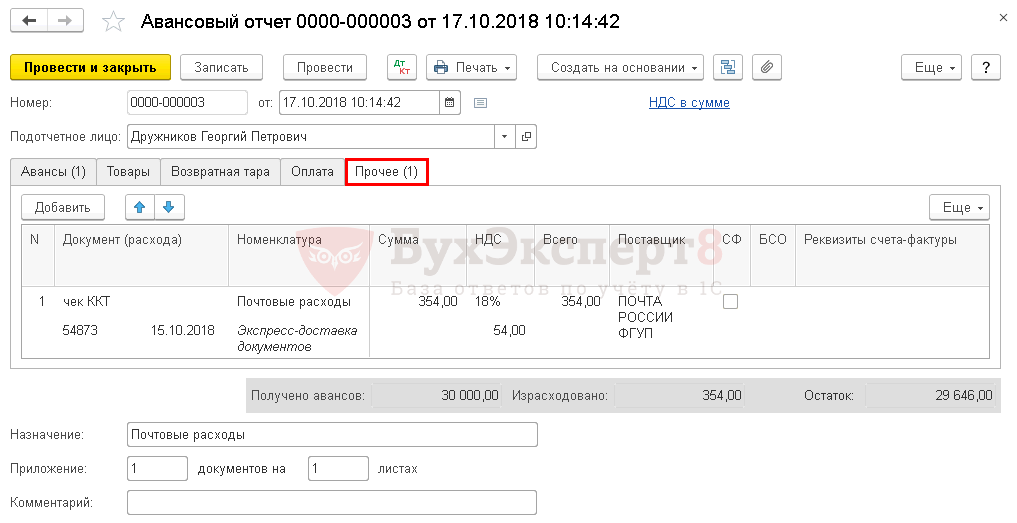

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее .

На вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС . Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС . В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата .